70代からの資産運用は、生活資金まで投資に回すと危険です。一方で、使う予定の時期に応じて資金を分け、余裕資金を分散運用する方法であれば、70代からでも遅すぎるとは限りません。

70歳時点の平均余命は、男性で15.60年、女性で19.97年です。人によっては90歳、100歳まで資産を管理する必要があるため、預貯金だけに頼るのではなく、物価上昇や長生きに備える視点も大切になります。

ただし、70代の資産運用は「大きく増やす」ことよりも「大きく減らさない」ことが優先です。

本記事では、70代からの資産運用について、必要性、リスクを抑える考え方、ポートフォリオ例、相談先の選び方を解説します。

\ あなたに合うアドバイザーを診断 !/

70代からの資産運用は遅くない|守りながら投資を始めるべき理由

70代から資産運用を考える理由は、老後の期間が長くなっていることと、現金だけでは資産価値を守りにくい局面があることです。

若い世代のように長期間リスクを取り続ける必要はありませんが、生活資金を守ったうえで、余裕資金を計画的に運用することは選択肢になります。

70歳からでも平均で約16〜20年の生活期間がある

令和6年簡易生命表によると、70歳時点の平均余命は男性15.60年、女性19.97年です。平均で見ても、70代から10年以上の生活期間を想定する必要があります。

さらに、この数字はあくまでも平均です。2025年時点で百歳以上の高齢者は99,763人となっており、長生きする人は年々増えています。

70代からの資産運用では、短期的に利益を狙うよりも、生活費を確保しながら資産寿命を延ばすことが重要です。

そのためには、使う時期が近いお金は安全性と換金性を重視し、すぐに使わない余裕資金だけを分散投資に回す考え方が基本になります。

預貯金だけでは物価上昇で購買力が下がる可能性がある

資産を守るうえで注意したいのが、物価上昇による購買力の低下です。

総務省統計局の消費者物価指数では、2025年平均の総合指数は前年比3.2%上昇、生鮮食品を除く総合指数は前年比3.1%上昇しています。

たとえば、預金金利が物価上昇率を下回る状態が続くと、預金残高は減っていなくても、同じ金額で買える商品やサービスは少なくなります。

もちろん、70代で大きなリスクを取る必要はありません。しかし、預貯金だけに偏りすぎると、インフレや円安などの変化に対応しにくくなる可能性があります。

株式、債券、投資信託、外貨建て資産などを必要な範囲で分散すれば、特定の資産だけに依存するリスクを抑えやすくなります。ただし、どの金融商品にもリスクがあるため、元本割れしても生活に支障が出ない範囲で行うことが前提です。

\ あなたに合う資産運用アドバイザーを診断 /

70代で資産運用をしている人の割合や資産状況|当社調査の傾向

ここでは、70代で投資を行っている方々の実態を確認します。

以下は当社が実施した調査の結果です。調査対象や回答数によって結果は変わるため、70代全体を示す公的統計ではなく、傾向を知るための参考としてご覧ください。

投資を始めた理由は「将来への備え」と「生活費へのプラス」が最多

投資を始めたきっかけについて、複数回答可の選択式で尋ねたところ、「将来への備えとして」と「日々の生活費の足しにするため」が同率42.9%ともっとも多い結果となりました。

この結果からは、年金や預貯金だけでは将来の生活費に不安があると感じている人がいることが分かります。

70代の資産運用は、若い世代のように資産形成そのものを目的にするよりも、生活費の補助や将来の支出への備えとして考えられるケースが多いと言えるでしょう。

保有資産のうち投資割合は10〜20%未満が最多

「保有資産における投資資産の割合を教えてください」という質問では、「10%以上20%未満」が最多で38.5%を占めました。

次いで「30%以上40%未満」が23.1%となっており、資産全体の一部だけを投資に回し、残りは預貯金などで保有している人が多い傾向が見られます。

投資対象では、投資信託がもっとも多く71.4%、次いで株式が50.0%、債券が21.4%となりました。

他の年代で利用されることもあるETF・REITは14.3%にとどまり、FXと回答した人はいませんでした。

この結果からは、70代の投資家が仕組みを理解しやすい商品や、分散しやすい商品を選ぶ傾向があることがうかがえます。

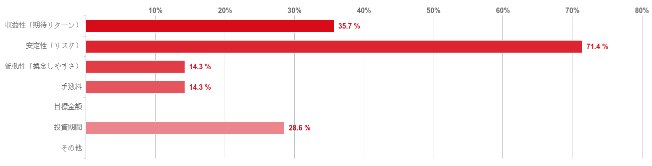

投資商品選びの基準は「安定性」を重視する人が多い

70代の投資家が投資対象を選ぶ際、もっとも重視している基準は「安定性」で71.4%でした。一方、「収益性」を重視する人は35.7%にとどまっています。

また、「投資期間を基準にする」という回答が28.6%を占めている点も特徴です。

70代では、資産を増やすことだけでなく、いつ使う予定のお金なのか、途中で換金しやすいのかを確認することが重要になります。

\ あなたに合う資産運用アドバイザーを診断 /

70代におすすめの資産運用|生活費を守って余裕資金で分散する

70代の資産運用では、最初に「投資してはいけないお金」を分けることが重要です。

今後数年以内に使う生活費、医療費、介護費、住宅修繕費などは、価格変動のある商品に回さず、安全性と換金性を重視して管理しましょう。

まずは生活費3〜5年分を安全性・換金性の高い資産で確保する

資産運用を始める前に、当面の生活資金を安全な形で確保します。目安は以下のとおりです。

- 1年分の生活費は普通預金など、すぐに使える資金で確保する

- 2〜5年分の生活費は定期預金、個人向け国債、短期債券ファンドなどを候補にする

- 医療費・介護費・住宅修繕費など、近い将来の大きな支出も別枠で見積もる

預金については、一般預金等であれば1金融機関ごとに預金者1人当たり元本1,000万円までと破綻日までの利息等が保護されます。まとまった預金がある場合は、金融機関を分けることも検討しましょう。

個人向け国債は、満期時に元本が戻る仕組みで、1万円から購入できます。ただし、原則として中途換金できるのは発行後1年を経過してからです。

一方、債券型投資信託は比較的値動きが小さい商品もありますが、元本保証ではありません。金利変動や為替変動の影響で損失が出ることもあるため、預金や個人向け国債とは区別して考える必要があります。

生活費を先に確保しておけば、市場が大きく下落したときに慌てて投資商品を売却せずに済みます。

残りの資産は投資先・地域・通貨を分散する

生活費を確保した後の余裕資金については、資産価値の維持を目指して分散投資を行います。

70代でも、長期・分散という投資の基本は変わりません。ただし、若い世代よりも回復に使える時間が短いため、値動きの大きい商品への集中は避けるべきです。

株式、債券、投資信託、REITなどを組み合わせる場合も、特定の商品やテーマに偏らないようにしましょう。

外貨建て資産を持つと円安への備えになる場合がありますが、円高になれば損失が出る可能性があります。外貨預金は預金保険の対象外となる点にも注意が必要です。

取り崩し戦略は4%を上限ではなく目安にする

70代では、運用資産から定期的に引き出す場面も多くなります。そのため、どの資産をどの順番で取り崩すかを決めておくことが大切です。

取り崩し戦略の目安として知られているのが「4%ルール」です。これは、米国の過去の市場データをもとに、退職後の資産をどの程度取り崩せるかを検討した考え方です。

たとえば、3,000万円の運用資産がある場合、4%に相当する120万円が年間の取り崩し額の目安になります。

ただし、4%ルールは日本の税制、為替、投資商品、医療費・介護費の支出をそのまま反映したものではありません。70代では固定的に4%を引き出すよりも、市場環境や支出の変化に合わせて調整することが現実的です。

- 市場が好調な時も、引き出し額を急に増やさず、将来の医療費や介護費に備える

- 市場が低迷している時は、預貯金や個人向け国債など値動きの小さい資産から使う

- 配当や利息収入だけにこだわらず、税金や手数料も含めて取り崩し方法を考える

NISA口座を活用する|70代は非課税メリットと損益通算不可を確認

NISAは、70代の資産運用でも活用を検討しやすい制度です。

2024年以降のNISAでは、つみたて投資枠が年間120万円、成長投資枠が年間240万円で、非課税保有限度額は両枠合計で1,800万円です。成長投資枠だけを使う場合は1,200万円が上限となります。

NISA口座で投資した金融商品から得られる売却益、配当金、分配金は非課税です。通常、投資で得た利益には約20%の税金がかかるため、税負担を抑えながら運用できる点は大きなメリットです。

ただし、NISAは利益を保証する制度ではありません。投資信託や株式は元本割れの可能性があります。また、NISA口座で損失が出ても、一般口座や特定口座の利益と損益通算することはできず、損失の繰越控除もできません。

70代でNISAを使う場合は、非課税メリットだけでなく、いつ使う予定の資金なのか、値下がりしたときに保有を続けられるのかを確認したうえで活用しましょう。

\ 簡単60秒!相談料は無料 /

【リスク許容度別】70代におすすめのポートフォリオ

ここでは、70代におすすめしやすい資産配分やポートフォリオの考え方を紹介します。

ただし、年金収入、生活費、医療費・介護費の見込み、相続方針によって適切な配分は変わります。以下はあくまで一例として確認してください。

70代の基本配分は安全資産を厚めにする

70代の基本配分の一例は、以下のとおりです。

- 預貯金・個人向け国債など:20%

- 債券・債券型投資信託:60%

- 株式・株式型投資信託:20%

この配分は、安全性を重視しながらも、長期の資産寿命を意識したバランス型の例です。

預貯金や個人向け国債で当面の生活費と緊急資金を確保し、債券や債券型投資信託で値動きを抑え、株式や株式型投資信託で物価上昇への備えを持たせる考え方です。

ただし、医療費や介護費の不安が大きい方は預貯金の割合を増やし、年金収入で生活費を十分にまかなえる方は株式比率をやや高めるなど、状況に応じて調整しましょう。

商品選択でリスク許容度に対応する

70代の投資では、資産配分だけでなく、どの商品を選ぶかによってもリスクは大きく変わります。

同じ「債券型」でも、国内債券中心の商品と、新興国債券やハイイールド債券を含む商品では値動きが異なります。自分がどの程度の損失まで許容できるのかを先に決めてから商品を選びましょう。

リスクを抑えたい「安全型」

運用資金の安全性を重視したい方は、以下の商品選択を参考にしてください。

- 預貯金部分(20%)

- 普通預金や定期預金を中心に、生活費や緊急資金をすぐ使える形で保有します。まとまった預金がある場合は、預金保険制度の保護範囲も確認しましょう。

- 債券部分(60%)

- 個人向け国債や国内債券を中心とした投資信託が候補です。投資信託を選ぶ場合は、信託報酬、純資産額、投資対象、為替リスクの有無を確認しましょう。

- 株式部分(20%)

- 株式部分は、国内外に広く分散する投資信託を少額から利用する方法があります。高配当株や高配当ETFは分配金が期待できる一方、株価下落や減配のリスクがあるため、株式部分の一部にとどめるのが無難です。

ある程度リスクを取れる「バランス型」

ある程度の価格変動を許容できる方は、以下のような商品選択を検討できます。

- 預貯金部分(20%)

- 普通預金や定期預金を基本にしつつ、金利条件のよい定期預金を比較します。外貨預金は為替リスクがあり、預金保険の対象外となるため、生活資金には向きません。

- 債券部分(60%)

- 国内債券に加えて、先進国債券を組み入れた投資信託も選択肢になります。為替リスクを抑えたい場合は、為替ヘッジの有無を確認しましょう。

- 株式部分(20%)

- 国内株式だけでなく、先進国株式や全世界株式に分散する投資信託を活用できます。REITを組み入れる場合は、不動産市況や金利の影響を受けやすいため、株式部分の一部にとどめましょう。

外貨建て商品やREITなどを組み入れる際は、全体の2〜3割程度までを目安にし、生活資金に影響が出ない範囲で行うことが大切です。

投資信託を選ぶ際は、信託報酬、購入時手数料、信託財産留保額、過去の値動き、投資対象を確認しましょう。長期保有するほど信託報酬の差が影響しやすいため、低コストの商品を中心に比較することが重要です。

リターンを追求したい「積極型」

十分な金融資産があり、相続も視野に入れた長期運用が可能な方は、以下のような商品も検討できます。ただし、生活費、医療費、介護費を確保した後の余裕資金で行うことが前提です。

- 預貯金部分(20%)

- 普通預金で1年分の生活費を確保したうえで、余剰分については定期預金や個人向け国債などを組み合わせます。外貨MMFを使う場合は、為替変動と手数料を確認しましょう。

- 債券部分(60%)

- 国内債券を中心にしつつ、先進国債券、新興国債券、ハイイールド債券、劣後債を含む投資信託を一部組み入れる方法があります。信用リスクや価格変動が大きいため、各商品の割合は小さく抑えましょう。

- 株式部分(20%)

- 収益を狙う場合は、全世界株式、先進国株式、新興国株式、中小型株、グローバルREITなどを組み合わせる方法があります。ただし、値動きが大きくなるため、相続用や長期保有できる資金に限定しましょう。

新興国債券やハイイールド債券は、利回りが高く見える一方で、信用リスク、為替リスク、流動性リスクが大きくなります。

債券部分の中でも、各商品の割合を5%程度までに抑えるなど、過度に集中しないことが大切です。

グローバルREITファンドは、分散投資やインフレ対策の一部として使える場合がありますが、不動産市況や金利変動の影響を受けやすい商品です。

ポートフォリオ全体の一部にとどめ、値下がりしたときに生活資金へ影響が出ない範囲で活用しましょう。

複数の商品を組み合わせる場合は、商品ごとのリスクだけでなく、ポートフォリオ全体の値動きを確認することが重要です。

まとまった資産を運用する場合や、相続を見据えた運用を行う場合は、専門家と一緒に定期的な見直しを行うと安心です。

\ あなたの条件に合うアドバイザーを診断 /

70代の資産運用で失敗しないための注意点

70代の資産運用では、損失から回復する時間が若い世代よりも短くなります。

資産を増やすことよりも、生活に必要な資金を守り、想定外の支出に対応できる状態を保つことが重要です。

生活資金は投資に回さない

生活に必要な資金を投資に回さないことは、70代の資産運用で最も重要です。

少なくとも3年分、できれば医療費や介護費も含めて5年分程度の資金は、預貯金や個人向け国債など、値動きが小さく換金しやすい資産で確保しましょう。

債券型投資信託やバランス型投資信託は、株式型に比べて値動きが小さい商品もありますが、元本保証ではありません。生活費として近いうちに使う資金には、価格変動のある商品を使いすぎないことが大切です。

高いリターンを狙うよりも、生活に支障が出ない範囲で運用を続けることを優先しましょう。

投資商品の仕組み・手数料・換金条件を理解する

「よく分からないが儲かりそう」という理由で投資するのは避けましょう。

とくに「必ず儲かる」「元本を保証する」「今だけ特別に紹介できる」といった勧誘には注意が必要です。金融庁も、こうした勧誘を受けた場合は取引を見合わせることをすすめています。

投資前に確認したい項目は、以下のとおりです。

- どのようなリスクがあるか

- 購入時・保有中・売却時にどの手数料がかかるか

- 解約や換金に条件があるか

- 値下がりした場合、どの程度の損失が想定されるか

- 販売会社や仲介業者が金融庁に登録されているか

商品の仕組みを家族や信頼できる人に説明できない場合は、いったん購入を見送るのも賢明です。

不明点がある場合は、その場で契約せず、資料を持ち帰って比較しましょう。

焦って高いリターンを追求しない

「少しでも資産を増やしたい」という焦りから、過度にリスクの高い投資に走らないことが重要です。

以下の点は、常に意識しておきましょう。

- 利回りが高い商品には、相応のリスクがある

- 投資額は余裕資金の範囲にとどめる

- 損失が出ても、生活に支障が出ない範囲で投資する

- 理解できない商品や換金しにくい商品には手を出さない

70代では、資産を増やすことよりも、資産を大きく減らさないことが優先されます。

高い利回りだけで判断せず、リスク、手数料、換金性、家計への影響を総合的に確認しましょう。

定期的に資産状況を見直す

70代では、健康状態、生活費、家族のサポート状況が変わることがあります。そのため、資産配分も定期的に見直す必要があります。

少なくとも年1回、または大きな支出や生活環境の変化があったタイミングで、以下のポイントを確認しましょう。

- 資産配分が当初計画どおりに維持されているか

- 市場の動向によって、資産の割合が当初の配分からずれることがあります。定期的に確認し、必要に応じてリバランスしましょう。

- 現在の生活状況に合ったポートフォリオになっているか

- 健康状態、医療費、介護費、家族の支援状況が変わると、必要な現金の量も変わります。支出が増える見込みがある場合は、値動きの大きい資産を減らすことも検討しましょう。

- 資産の減り方が想定内か

- 予定より早く資産が減っている場合は、支出の見直しや取り崩し額の調整が必要です。運用成績だけでなく、家計全体で確認しましょう。

家族や信頼できる人と情報を共有する

70代の資産運用では、自分だけで管理するのではなく、家族や信頼できる人と最低限の情報を共有しておくことも大切です。

どの金融機関に口座があるか、どのような商品を保有しているか、担当者は誰か、どの資金を生活費として使う予定なのかを整理しておきましょう。

判断力や健康状態に不安が出てからでは、売却や解約、相続の手続きが複雑になることがあります。必要に応じて、任意後見、家族信託、相続対策なども専門家に相談しましょう。

専門家の意見を活用する

70代の資産運用では、資産配分、税金、相続、介護費の見通しなどをまとめて考える必要があります。

自分だけで判断が難しい場合は、資産運用の専門家に相談することも有効です。

専門家を活用するメリットは、以下のとおりです。

- 資産保全を重視した運用方針を相談できる

- 年齢や資産状況に応じたリスク許容度を整理できる

- 相続や家族への資産承継も含めて考えやすい

- 定期的な見直しのきっかけを作れる

ただし、専門家に任せきりにするのは避けましょう。提案内容、手数料、リスク、換金条件を確認し、納得できる場合のみ契約することが大切です。

\ あなたの条件に合うアドバイザーを診断 /

70代の資産運用は誰に相談する?

資産運用の相談先には、銀行・証券会社の窓口、ファイナンシャルプランナー(FP)、IFAなどがあります。

どの相談先が合うかは、相談したい内容によって変わります。

資産運用の相談先を比較する

主な相談先の特徴は、以下のとおりです。

| 相談先 | 相談しやすい内容 | 確認したい点 |

|---|---|---|

| 銀行・証券会社 | その金融機関で扱う商品、口座開設、売買手続き | 提案商品が自社取扱商品に限られる場合がある |

| FP | 家計、年金、保険、相続を含む資金計画 | 資格だけでは個別商品の売買媒介や投資助言はできない |

| IFA | 資産配分、投資商品の提案、継続的な運用相談 | 登録状況、提携先、手数料体系、取扱商品を確認する |

銀行・証券会社の窓口では、その金融機関で取り扱っている商品について相談できます。対面で相談しやすい一方、他社商品との比較が十分にできない場合があります。

ファイナンシャルプランナー(FP)は、保険、年金、相続、家計管理などを含めた資金計画を相談しやすい相手です。ただし、FP資格だけで個別具体的な金融商品の販売や投資助言ができるわけではありません。

IFAは、金融商品仲介業者として、証券会社や登録金融機関の委託を受けて有価証券の売買の媒介などを行う相談先です。

特定の銀行や証券会社の社員ではないため、長期的な相談相手になりやすい場合があります。一方で、取扱商品や手数料体系はIFAごとに異なるため、必ず比較が必要です。

信頼できるIFAを選ぶポイント

IFAに相談する場合は、以下のポイントを確認しましょう。

- 金融商品仲介業者として登録されているか

- どの証券会社・金融機関と提携しているか

- 手数料や報酬体系を分かりやすく説明してくれるか

- 商品のメリットだけでなく、損失リスクや換金条件も説明してくれるか

- 家族の同席や資料の持ち帰りを嫌がらないか

- 契約を急がせず、複数案を比較させてくれるか

相談先を選ぶ際は、1人の担当者だけで決めず、複数の候補を比較するのが理想です。

提案内容に少しでも不安がある場合は、その場で契約せず、家族や別の専門家にも確認しましょう。

\ あなたの条件に合うアドバイザーを診断 /

70代の資産運用は「増やす」より「減らしすぎない」設計が大切

70代の資産運用は、守りを重視することが基本です。

まずは生活費3〜5年分を安全性と換金性の高い資産で確保し、そのうえで余裕資金を分散投資に回しましょう。

平均余命の伸びや物価上昇を考えると、預貯金だけに頼ることにもリスクがあります。ただし、高いリターンを狙いすぎると、老後の生活資金を大きく減らしてしまう可能性があります。

70代から資産運用を始めるなら、投資額を抑え、商品を分散し、定期的に見直すことが大切です。

自分だけで判断が難しい場合は、家族や信頼できる専門家と相談しながら、生活に合った無理のない運用方針を作りましょう。

\ 資産運用、安心して始めたいなら /

出典

厚生労働省「令和6(2024)年簡易生命表 主な年齢の平均余命」

厚生労働省「令和7年度百歳の高齢者へのお祝い状及び記念品の贈呈について」(公開日:2025年9月12日)

総務省統計局「消費者物価指数(CPI)全国 2025年平均」(公開日:2026年1月23日)

金融庁「NISAを利用する皆さまへ」

預金保険機構「預金保険制度の基礎知識」

財務省「個人向け国債」

金融庁「詐欺的な投資勧誘等にご注意ください!」(更新日:2025年4月17日)

金融庁「免許・許可・登録等を受けている事業者一覧」

日本証券業協会「金融商品仲介業者」

Financial Planning Association「Determining Withdrawal Rates Using Historical Data」