三菱UFJモルガン・スタンレー証券は、MUFGが60%、モルガン・スタンレーが40%出資するMUFGの連結子会社です。大手証券会社としての知名度がある一方で、「ファンドラップは本当に良いのか」「手数料に見合うサービスなのか」と気になる方は多いでしょう。

結論から言うと、三菱UFJモルガン・スタンレー証券のファンドラップは、投資判断やリバランスをプロに任せたい人には検討しやすいサービスです。一方で、投資一任に関する報酬や投資信託の信託報酬などが継続的にかかるため、低コストで自分で運用したい人には向かない場合があります。

本記事では、三菱UFJモルガン・スタンレー証券のラップサービスのうち、主に「GRAN GOAL(グランゴール)」と「Mirai Value(ミライバリュー)」を取り上げ、仕組み・費用・評判・注意点を整理します。

口コミやアンケート結果は参考になりますが、投資成果を保証するものではありません。最終的には、契約締結前交付書面や目論見書で費用・リスクを確認し、自分の目的やリスク許容度に合うかを判断しましょう。

\ あなたに合うアドバイザーを診断 !/

結論|評判は悪くないが、手数料とサービス内容の確認が必須

三菱UFJモルガン・スタンレー証券のファンドラップに関する口コミでは、「大手証券会社の安心感がある」「運用を任せられて手間が少ない」「担当者の説明が分かりやすい」といった良い評判が見られます。

一方で、「手数料が高い」「サービス内容が分かりにくい」「自分で投資先を選びたい人には向かない」といった悪い評判もあります。

つまり、向いているのは運用方針の設計や売買判断を任せたい人です。反対に、低コストのインデックス投信を自分で選びたい人や、個別銘柄を自分で売買したい人は、ファンドラップ以外の選択肢も比較したほうがよいでしょう。

| 向いている人 | 注意して比較したい人 |

|---|---|

| 運用をプロに任せたい人 | 自分で投資先を選びたい人 |

| リバランスや商品選定に時間をかけたくない人 | 低コストを最優先したい人 |

| 大手証券会社のサポートを重視する人 | 手数料の内訳を確認せず契約しがちな人 |

| GRAN GOALならまとまった資金、Mirai Valueなら少額から始めたい人 | NISAや低コスト投信との違いを比較したい人 |

ファンドラップは便利なサービスですが、元本保証ではありません。運用成果はすべて契約者に帰属し、相場環境によっては損失が出る可能性があります。

三菱UFJモルガン・スタンレー証券のファンドラップ|GRAN GOALとMirai Valueを比較

三菱UFJモルガン・スタンレー証券のラップサービスには複数のラインアップがあります。本記事では、利用者の口コミ調査でも取り上げられている「GRAN GOAL」と「Mirai Value」を中心に比較します。

まずは、2つのサービスの違いを押さえておきましょう。

| 項目 | GRAN GOAL | Mirai Value |

|---|---|---|

| 主な特徴 | ゴール設定から運用プランの設計・レビューまで伴走する対面型に近いラップサービス | スマホで始めやすい長期・積立・分散投資向けのラップサービス |

| 契約金額・最低投資額 | 契約金額は1,000万円以上1万円単位 | 最低投資金額10万円、毎月積立は1万円から |

| 運用スタイル | プロファイリング、プランニング、アクション、レビューの4プロセス | リスク特性診断後、ポートフォリオを選択してアプリで運用開始 |

| 主な費用 | 固定報酬型または固定/変動報酬併用型。投資信託の運用管理費用等も発生 | 投資顧問料・口座管理手数料の合計0.869%(年率・税込)に加え、投資信託の運用管理費用等が発生 |

| 向いている人 | まとまった資金を、担当者と相談しながら運用したい人 | 少額からスマホでお任せ運用を始めたい人 |

ファンドラップの基本的な仕組み

ファンドラップとは、投資家が証券会社などと投資一任契約を結び、資産配分や投資信託の選定、リバランスなどを任せる資産運用サービスです。

自分で個別の投資信託や株式を選んで売買するのではなく、運用方針やリスク許容度に応じて専門家に運用を任せる点が特徴です。

- 投資判断やリバランスを専門家に任せられる

- 運用目的やリスク許容度に応じてポートフォリオを選ぶ

- 投資信託のコストに加え、投資一任に関する報酬などがかかる

- 元本保証ではなく、運用成果によっては損失が出る

投資信託と似ていますが、ファンドラップは「投資信託を買う商品」というより、ポートフォリオ設計・運用・管理まで含めたサービスとして考えると分かりやすいです。

| 比較項目 | ファンドラップ | 投資信託 |

|---|---|---|

| 資産配分 | 投資家の目的やリスク許容度に合わせて設計 | ファンドごとの運用方針に沿って運用 |

| 売買判断 | 投資一任契約に基づき専門家が判断 | 購入・売却は投資家が判断 |

| サービス内容 | 運用報告、リバランス、見直し提案などを含む場合がある | 運用報告書や月次レポートで確認 |

| 主なコスト | 投資一任報酬、口座管理手数料、投資信託の信託報酬など | 購入時手数料、信託報酬、信託財産留保額など |

便利な一方で、コストは一般的な投資信託の購入より高くなりやすいです。利用前には「何を任せるための費用なのか」を確認しましょう。

GRAN GOALの特徴|1,000万円以上でゴールに合わせた運用を設計

GRAN GOALは、投資家の運用目的を設定し、そのゴールに合わせてポートフォリオを設計・運用・レビューするラップサービスです。

公式サイトでは、以下の4つのプロセスが案内されています。

| 項目 | 内容 |

|---|---|

| STEP1: プロファイリング | 運用目的や課題を確認し、ゴールを設定する |

| STEP2: プランニング | 目的に合うポートフォリオを設計・提案する |

| STEP3: アクション | 提案内容をもとに運用プランを選択し、運用を開始する |

| STEP4: レビュー | 運用成果を共有し、状況に応じて運用プランを見直す |

GRAN GOALの契約金額は1,000万円以上1万円単位です。まとまった資金を、担当者と相談しながら運用したい人向けのサービスと考えるとよいでしょう。

また、リスク許容度に応じて、安定型、安定成長型、成長型、積極型、積極拡大型などのモデルを選択できます。ただし、選べるモデルやコース、利用条件は変更される可能性があるため、契約前に最新の説明資料を確認してください。

Mirai Valueの特徴|10万円から始められるスマホ向けラップサービス

Mirai Valueは、スマホで手軽に長期・積立・分散投資を始められるラップサービスです。投資家が選択したポートフォリオをもとに、投資商品の選定やリバランスをプロが行います。

公式サイトでは、初期投資金額は最低10万円から、毎月の積立投資は1万円からと案内されています。

| 項目 | 内容 |

|---|---|

| STEP1: リスク特性診断 | 3つの質問に答え、リスク許容度に合うポートフォリオの提案を受ける |

| STEP2: 証券総合口座の開設 | 必要に応じて三菱UFJモルガン・スタンレー証券の証券総合口座を開設する |

| STEP3: Mirai Value口座の開設 | 専用アプリまたはWebサイトでMirai Value口座を開設する |

| STEP4: 運用設定 | ログイン後、初回設定を行って運用を開始する |

GRAN GOALがまとまった資金向けであるのに対し、Mirai Valueは少額から始めたい人、スマホで運用管理したい人に向いています。

費用比較|「無料」と「コストがかからない」は別

三菱UFJモルガン・スタンレー証券のファンドラップでは、契約時手数料や投資一任契約に基づく個々の有価証券取引の売買手数料が無料とされています。

ただし、サービス全体が無料という意味ではありません。投資顧問料、口座管理手数料、投資信託の運用管理費用などがかかります。

| サービス | 直接費用 | 間接費用 | 注意点 |

|---|---|---|---|

| GRAN GOAL | 固定報酬型:年率0.8690%〜1.3200% 固定/変動報酬併用型:年率0.7458%〜1.1000%+変動報酬 | 運用管理費用は上限0.626%、 信託事務の諸費用は上限0.11%など | 変動報酬は超過収益が発生した場合に11.00%(税込)がかかる |

| Mirai Value | 投資顧問料0.154%+口座管理手数料0.715%=合計0.869%(年率・税込) | 投資信託の運用管理費用は上限0.22%、 信託事務の諸費用は上限0.11%など | 直接費用とは別に、投資対象の投資信託に関する費用がかかる |

費用は運用成績に関係なく継続的にかかるものがあります。相談時は、「1,000万円を預けた場合、年間で概算いくらかかるのか」「同じ目的でより低コストな選択肢はあるか」を確認しましょう。

GRAN GOALの公式参考リターンは「モデル値」として見る

GRAN GOALの費用とリスク等についての資料では、コアポートフォリオの代表的なコース「世界分散8」のモデルポートフォリオについて、参考収益率が掲載されています。

| モデル | 2025年1月〜2025年12月末の累積収益率 (コスト控除後) | 過去5年の平均累積収益率 (コスト控除後) |

|---|---|---|

| 安定型 | 2.2% | 1.9% |

| 安定成長型 | 5.9% | 4.2% |

| 成長型 | 9.6% | 6.7% |

| 積極型 | 14.4% | 10.0% |

| 積極拡大型 | 18.0% | 12.5% |

ただし、これはモデルポートフォリオに基づく参考値です。実際の契約ごとの運用成績とは異なり、将来の運用成果を保証するものではありません。

ファンドラップを検討するときは、過去の参考リターンだけでなく、コスト控除後のリターン、想定リスク、解約条件、税金、NISA対象外かどうかなども確認しましょう。

\ あなたに合う資産運用アドバイザーを診断 /

三菱UFJモルガン・スタンレー証券のファンドラップの良い評判・口コミ

公開されているアンケート調査では、2024年10月18日〜10月28日に、GRAN GOALおよびMirai Valueに関するインターネット調査が外部委託で行われ、調査母集団は126人とされています。

前提として、回答者の投資経験と運用期間は次のとおりです。

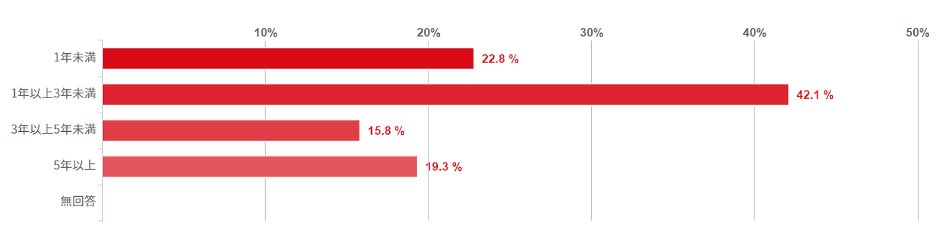

投資経験

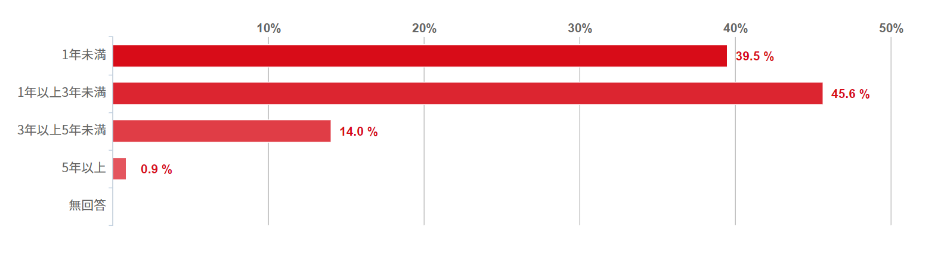

GRAN GOAL・Mirai Valueを利用しての運用期間

調査では、投資経験について「1年未満」が24.6%、「1年以上3年未満」が41.3%でした。また、GRAN GOALまたはMirai Valueの運用期間は、「1年未満」が42.1%、「1年以上3年未満」が44.4%とされています。

つまり、回答者には投資経験や利用期間が比較的短い人が多く含まれています。口コミを見るときは、この前提を踏まえて判断することが大切です。

良い口コミで多いのは「大手の安心感」と「お任せできる手軽さ」

三菱UFJモルガン・スタンレー証券のファンドラップに関する良い口コミでは、以下のような声が見られます。

20代男性

20代男性しっかりと利益が出ているし、大手証券の商品なので信用できると思っていること。

40代男性担当スタッフの対応が丁寧でわかりやすい説明があるので、あまり知識のない者にとっても安心して運用できる良さがあります。

30代男性運用をプロにお任せできるので、手間がかからず、初めての人にもおすすめなところ。

40代女性実績も豊富で信頼度も知名度も高いグループならではの安心感・安定感があり、情報提供や商品提案などのサービスが充実している。

30代女性投資経験が浅くてもプロの視点で自動的に、かつ無理のない範囲の金額から投資が行えて、資産運用のハードルが下がったところが良かったです。いい意味で「お任せ運用」したい人向けかなと思いました。

良い評判として多いのは、次の3点です。

- 大手証券会社への安心感がある

- 投資判断や運用管理を任せられて手間が少ない

- 担当者やサポートの説明が分かりやすいと感じる人がいる

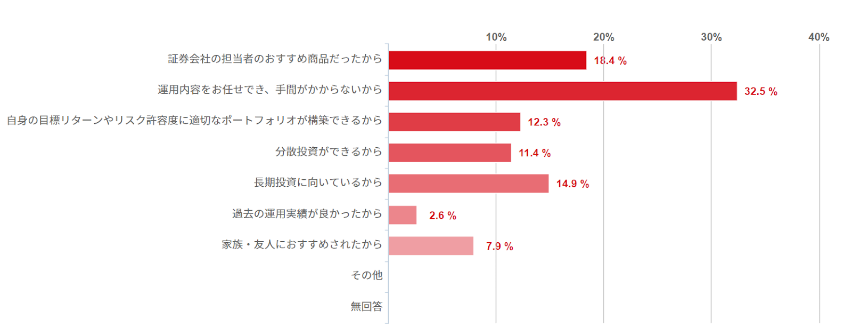

調査では、GRAN GOALまたはMirai Valueを選んだ理由として「運用内容をお任せできて手間がかからないから」が32.5%で最も多いとされています。

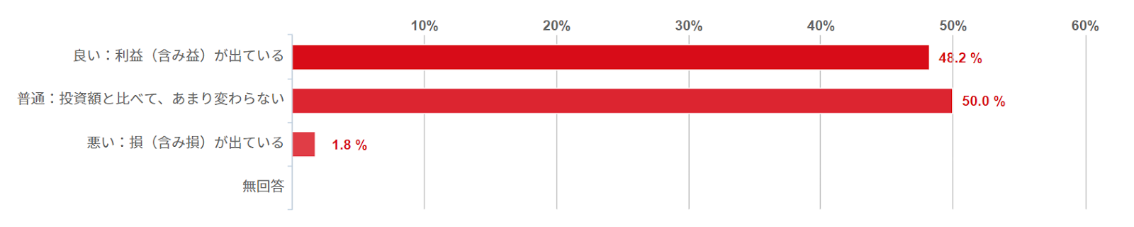

また、運用状況については、49.2%が「利益(含み益)が出ている」と回答しています。ただし、48.4%は「投資額と比べてあまり変わらない」と回答しており、運用成果には個人差があります。

この結果は、回答者の自己申告に基づくアンケートです。公式の運用実績や将来の利益を保証するデータではない点に注意しましょう。

\ あなたに合う資産運用アドバイザーを診断 /

三菱UFJモルガン・スタンレー証券のファンドラップの悪い評判・口コミ

一方で、悪い評判・口コミとしては、手数料やサービスの分かりにくさに関する声が見られます。

30代男性投資成績はなかなか良好ではあるものの、やや手数料が高くて、トータルするとプラマイゼロぐらい。だから、もう少し手数料をディスカウントしてほしい。

40代女性サービスの品質が高くてサポートも手厚い反面、コストパフォーマンスの悪さを感じることもある。コース・プランのシステムがもっとわかりやすくなり、手数料が安くなるとありがたい。

30代女性自動で運用先を選ぶスタンスであり、余剰資金を貯蓄で置いておく代わりにほぼお任せで資金を預けているような感覚なので自ら投資先を選定していきたい人にはとことん不向きだと思います。アフターフォローもそこまできめ細かではありません。

30代女性知人が実際に利用していないとどういったサービスなのか可視化しにくいと思います。もっと初心者にむけた認知度向上が必要と思います。

悪い評判で特に重要なのは、次の4点です。

- 手数料が高いと感じる人がいる

- 自分で投資先を選びたい人には向かない

- サービス内容やコースの違いが分かりにくいと感じる人がいる

- フォローの頻度や内容は担当者・契約内容によって確認が必要

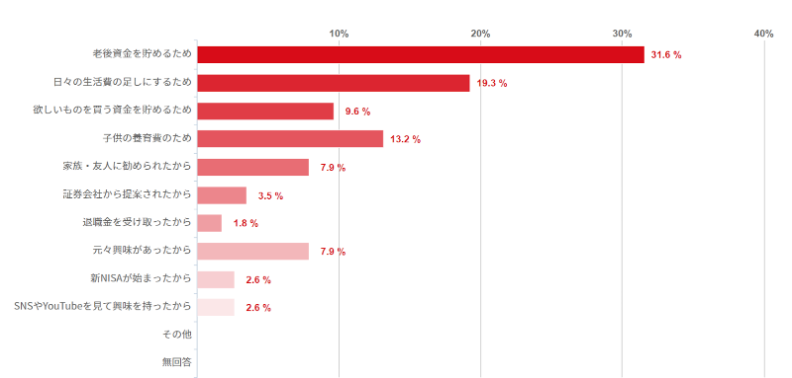

調査では、投資を始めたきっかけとして「老後資金を貯めるため」が34.1%で最も多いとされています。老後資金の運用では、長期的なリターンだけでなく、継続的にかかる費用の影響も大きくなります。

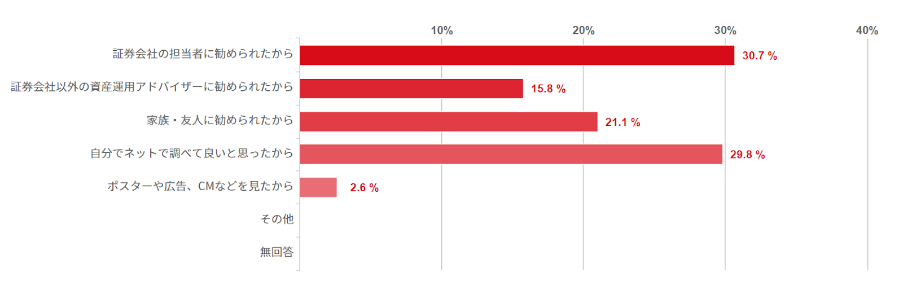

また、GRAN GOAL・Mirai Valueを知ったきっかけとしては、「自分でネットで調べて良いと思ったから」が30.2%、「証券会社の担当者に勧められたから」が28.6%でした。

担当者や知人の紹介は、サービスを知るきっかけとして有効です。ただし、勧められた商品が自分に合うとは限りません。必ず「費用」「リスク」「解約条件」「他の選択肢」を比較してから判断しましょう。

\ 簡単60秒!相談料は無料 /

三菱UFJモルガン・スタンレー証券のファンドラップのメリット

口コミと公式情報から見ると、三菱UFJモルガン・スタンレー証券のファンドラップのメリットは次のとおりです。

- 運用方針の設計やリバランスを任せられる

- 大手証券会社のサポートや情報提供を受けられる

- GRAN GOALはゴール設定からレビューまで伴走してもらいやすい

- Mirai Valueは10万円からスマホで始めやすい

三菱UFJモルガン・スタンレー証券は、MUFGとモルガン・スタンレーの共同出資による証券会社です。大手グループの知名度や情報提供体制に安心感を持つ人にとっては、相談しやすい選択肢になります。

また、GRAN GOALでは四半期運用報告書や半年ごとのレビューが案内されています。運用開始後も状況を確認しながら見直したい人にとっては、メリットになり得ます。

Mirai Valueは、リスク特性診断を受け、スマホで手続きを進められる点が特徴です。投資判断に時間をかけたくない人や、少額からお任せ運用を試したい人に向いています。

ただし、どちらのサービスも「任せられる=利益が保証される」ではありません。運用結果は相場や選択したポートフォリオによって変わります。

\ あなたの条件に合うアドバイザーを診断 /

三菱UFJモルガン・スタンレー証券のファンドラップのデメリット・注意点

三菱UFJモルガン・スタンレー証券のファンドラップを検討する際は、以下のデメリットも確認しましょう。

- 投資一任に関する報酬や信託報酬などが継続的にかかる

- 自分で個別の投資先を自由に選ぶサービスではない

- 運用成果によっては元本割れする可能性がある

- 解約や一部解約に条件・制限がある

特に確認したいのはコストです。たとえばGRAN GOALでは、固定報酬型の報酬率がモデル・コースや運用資産額に応じて異なります。固定/変動報酬併用型を選ぶと、超過収益が発生した場合に変動報酬もかかります。

Mirai Valueでも、投資顧問料と口座管理手数料の合計0.869%(年率・税込)に加えて、投資対象となる投資信託の運用管理費用などがかかります。

また、GRAN GOALは初回運用開始日の3カ月後の応当日以降でなければ、全部解約・一部解約を申し込めないとされています。解約の申し込みから支払いまでには、2週間から1カ月程度かかる旨も案内されています。

ファンドラップを契約する前には、「いつ解約できるか」「解約時に不利益があるか」「一部解約後の最低金額はいくらか」まで確認しておきましょう。

\ あなたの条件に合うアドバイザーを診断 /

三菱UFJモルガン・スタンレー証券のファンドラップを検討するなら相談先も比較しよう

ファンドラップの利用を検討している場合、まずは三菱UFJモルガン・スタンレー証券の担当者に、サービス内容・費用・リスク・解約条件を確認するのが基本です。

一方で、他の運用方法と比較したい場合は、IFAやFPなどに相談する選択肢もあります。ただし、相談できる内容や具体的な助言の範囲は、相手の登録状況や業務範囲によって異なります。

証券会社に相談するときの確認ポイント

三菱UFJモルガン・スタンレー証券のファンドラップについて正確に確認したい場合は、公式サイトの資料だけでなく、担当者に直接質問すると理解しやすくなります。

- 自分の投資目的に対して、なぜファンドラップが合うのか

- 年間の総コストはいくらか

- 同じ目的で、低コストな投資信託やNISAを使う選択肢はあるか

- 運用が悪化したとき、どのように見直すのか

- 解約や一部解約の条件は何か

説明を聞いても分かりにくい場合は、その場で契約せず、書面を持ち帰って比較しましょう。

IFAに相談する場合は「提案範囲」と「手数料」を確認

IFAは、一般的に独立系ファイナンシャルアドバイザーと呼ばれます。金融商品仲介業者として登録し、所属金融商品取引業者等の範囲で金融商品の仲介やアドバイスを行う相談先です。

ただし、IFAだからといって、すべての金融商品を完全に中立的に比較できるとは限りません。提案できる商品は、所属金融商品取引業者等の取扱商品やサービスに左右されます。

IFAに相談する場合は、次の点を確認しましょう。

- 金融商品仲介業者としての登録番号

- 所属金融商品取引業者等

- 提案できる商品と提案できない商品

- 相談料や商品購入時の手数料

- ファンドラップ以外の選択肢も比較してくれるか

三菱UFJモルガン・スタンレー証券のファンドラップそのものを契約する場合は、契約先の証券会社で確認する必要があります。IFAは、他の運用方法と比較するためのセカンドオピニオンとして活用するとよいでしょう。

FPに相談する場合は個別商品の助言範囲に注意

FPには、家計、保険、教育資金、老後資金、相続など、ライフプラン全体を相談できます。ファンドラップを利用すべきか迷う場合も、資産全体の位置づけを整理する相談先になります。

ただし、特定の金融商品や銘柄について具体的な投資助言を行うには、金融商品取引法上の登録が関係します。FPに相談する場合は、どこまで具体的な商品比較や投資助言を受けられるのかを確認しましょう。

ファンドラップの利用判断では、証券会社の説明、IFAやFPの意見、自分で確認した費用・リスクを組み合わせて判断することが大切です。

\ あなたの条件に合うアドバイザーを診断 /

三菱UFJモルガン・スタンレー証券のファンドラップは、手数料に納得できるかが判断の分かれ目

三菱UFJモルガン・スタンレー証券のファンドラップは、運用をプロに任せたい人、リバランスや商品選定に時間をかけたくない人、大手証券会社のサポートを重視する人にとって検討しやすいサービスです。

GRAN GOALは1,000万円以上のまとまった資金で、ゴール設定からレビューまで伴走してもらいたい人に向いています。Mirai Valueは10万円から始められるため、少額からスマホでお任せ運用を試したい人に向いています。

一方で、ファンドラップには投資一任に関する報酬や投資信託の運用管理費用などがかかります。アンケートでも、良い評判として「お任せできる」「大手の安心感がある」という声がある一方、悪い評判として「手数料が高い」「サービス内容が分かりにくい」という声が見られます。

利用を検討する際は、「任せる価値があるか」と「自分で低コスト運用する場合との差」を比較することが重要です。

契約前には、費用、リスク、解約条件、運用方針、他の選択肢を確認し、納得できる場合にだけ利用を検討しましょう。

\ 資産運用、安心して始めたいなら /

三菱UFJモルガン・スタンレー証券ファンドラップに関するよくある質問

\ 資産運用、安心して始めたいなら /

出典

三菱UFJモルガン・スタンレー証券「会社概要」

三菱UFJモルガン・スタンレー証券「当社の強み」

三菱UFJモルガン・スタンレー証券「ラップサービス」

三菱UFJモルガン・スタンレー証券「次世代型ラップサービス GRAN GOAL」

三菱UFJモルガン・スタンレー証券「GRAN GOAL(グランゴール)の費用とリスク等について」(改定:2026年3月)

三菱UFJモルガン・スタンレー証券「Mirai Value」

三菱UFJモルガン・スタンレー証券「Mirai Value(ミライバリュー)の費用とリスク等について」(掲載内容:2024年7月時点)

三菱UFJモルガン・スタンレー証券「Mirai Valueを利用するには、費用はどれくらいかかりますか。」(更新日:2024年6月19日)

三菱UFJモルガン・スタンレー証券「Mirai Valueの最低投資金額はいくらですか。」(公開日:2021年2月8日)

三菱UFJモルガン・スタンレー証券「投資に係るリスクおよび手数料等」

PR TIMES「三菱UFJ・モルガン・スタンレー証券のファンドラップに関する調査」(公開日:2024年12月25日)

日本証券業協会「金融商品仲介業者」

財務省関東財務局「登録に係るQ&A(投資助言・代理業)」

金融庁「投資運用業等 登録手続ガイドブック 2」