医師にとって、資産運用は単なる余剰資金の運用ではない。将来の生活を安定させ、診療やキャリア形成に専念するための基盤づくりでもある。

医師は高収入の職業として知られているが、教育費、住宅費、開業資金、親の介護、税負担など、将来の支出も大きくなりやすい。厚生労働省の職業情報提供サイトでは、内科医が属する職業分類「医師」の賃金(年収)は全国1512.3万円と示されている。ただし、勤務医・開業医、診療科、地域、働き方によって収入差は大きい。

また、医師は多忙で、資産運用に毎日まとまった時間をかけにくい職種でもある。だからこそ、短期売買で利益を狙うより、長期・積立・分散を軸に、少ない手間で続けやすい仕組みを作ることが重要だ。

本記事では、忙しい医師向けの資産運用方法を解説し、リスクやおすすめの相談先についても紹介する。

この記事を読めば、医師が資産運用で重視すべきポイントや、自分に合う運用方法の考え方がわかる。将来設計を具体的に考えたい方は、ぜひ最後まで読み進めてほしい。

\ あなたに合うアドバイザーを診断 !/

医師が資産運用をする理由は?

近年は、会社員や自営業者だけでなく、医師の中にも資産運用を検討する人が増えている。

医師は収入が高い一方で、忙しく働き続けることを前提に家計を組みやすい。万が一働けなくなった場合や、開業・転職・育休・介護などで収入が変化した場合に備える意味でも、早い段階から資産形成を考えておく価値がある。

医師が資産運用を検討する主な理由は、次の3つだ。

- 教育費・住宅費・開業資金など将来の大きな支出に備えるため

- 年金や退職金だけでは不安な老後資金を補うため

- 預金だけでは資産形成のスピードが限られるため

医師は収入が高い分、生活水準や固定費も高くなりやすい。子どもの教育費、住宅ローン、親の介護、自身の病気や休職への備えなど、まとまった資金が必要になる場面も多い。

また、勤務医と開業医では将来の資金計画が異なる。勤務医は退職金や企業年金の有無、開業医は事業資金・設備投資・借入返済・退職金準備なども考える必要がある。

資産運用は、こうした将来支出に備えながら、預金だけでは得にくい運用収益を目指す手段の一つだ。ただし、投資には元本割れのリスクがある。高収入だからこそ、過度なリスクを取るのではなく、目的に合った運用設計が重要になる。

\ あなたに合う資産運用アドバイザーを診断 /

医師におすすめの資産運用方法

医師が資産運用を始める場合、最初に考えるべきなのは「どの商品を買うか」ではなく、「どの目的のお金を、どのくらいの期間で運用するか」である。

本章では、医師におすすめの運用方法について、次の3つの観点から解説する。

- 資産運用は「長期・積立・分散」が基本

- 医師におすすめの投資先

- NISAやiDeCoなど有利な制度を活用

これらを押さえておくことで、医師が資産運用を始めたあとに大きく後悔するリスクを下げやすくなる。

それぞれの観点について、以下で順番に見ていこう。

資産運用は「長期・積立・分散」が基本

資産運用は、投資の3原則である「長期・積立・分散」を基本として考えたい。

長期投資は複利効果を活かしやすく、積立投資は一括投資よりも高値づかみを避けやすい。分散投資は、一つの資産や地域に集中するリスクを抑えるのに役立つ。

ただし、「長期・積立・分散」を守れば必ず利益が出るわけではない。投資信託や株式には元本割れのリスクがあるため、目的・期間・リスク許容度に合わせて商品を選ぶことが大切だ。

「長期・積立・分散」を実践すると、次のような効果が期待できる。

| 投資の 3原則 | 効果 |

|---|---|

| 長期 | 複利効果を活かしやすい 短期的な値動きに振り回されにくい 長期のライフプランに合わせて運用しやすい |

| 積立 | 毎月の自動積立で手間を減らしやすい 買うタイミングを分散できる 将来の資産額をシミュレーションしやすい |

| 分散 | 特定の商品・地域・通貨に集中するリスクを抑えやすい 価格変動の影響を分散しやすい リスクとリターンのバランスを調整しやすい |

多忙な医師は、相場を毎日確認したり、短期売買のタイミングを探したりする時間を取りにくい。勤務医には2024年度以降、時間外・休日労働の上限規制が適用されているが、A水準でも年960時間という枠組みがあり、医師の時間制約は大きい。

そのため、低コストのインデックスファンドなどを毎月積み立て、10年以上の長期で運用する方法は、忙しい医師と相性がよい。積立設定を活用すれば、投資判断にかける時間を抑えながら資産形成を継続しやすい。

投資の3原則を組み合わせ、無理なく続けられる仕組みを作ることから始めよう。

医師におすすめの投資先

医師が検討しやすい主な投資先は、次のとおりだ。リスク・リターンは一般的な目安であり、商品や銘柄によって変わる。

| 投資先 | リスク | リターン | 医師との相性・注意点 |

|---|---|---|---|

| 投資信託 | 中 | 中 | 少額から分散投資しやすく、積立設定と相性がよい 忙しい医師の資産形成の中心にしやすい |

| 株式 (個別株) | 高 | 高 | 値上がり益や配当を狙えるが、銘柄集中リスクが大きい 分析時間を確保できる人向け |

| 債券 | 低〜中 | 低〜中 | 円建ての高格付け債券は安定型の資産に使いやすい 外貨建て債券や低格付け債券は為替・信用リスクに注意 |

| 不動産投資信託 (REIT) | 中 | 中 | 比較的少額から不動産に分散投資できる 価格変動や金利上昇、不動産市況の影響を受ける |

| 現物不動産投資 | 中〜高 | 中〜高 | 医師は融資を使った提案を受けやすい 空室、修繕、金利上昇、出口価格、節税効果の過大評価に注意 |

1つ目は、投資の3原則を実践しやすい投資信託だ。

投資信託は、複数の株式や債券などを組み合わせた金融商品で、少額から分散投資しやすい。毎月積立の設定もしやすく、時間をかけずに資産形成を続けたい医師に向いている。

投資信託には、特定の指数に連動する運用成果を目指すインデックスファンドと、指数を上回る成果を目指すアクティブファンドがある。初心者は、信託報酬が低く、値動きの仕組みを理解しやすいインデックスファンドから検討すると比較しやすい。

2つ目の株式(個別株)は、企業の成長による値上がり益や配当金を狙う方法だ。リターンの期待は大きいが、特定銘柄への集中リスクも大きい。診療で忙しい医師が個別企業の業績や決算を継続的に分析するのは負担になりやすいため、資産の一部にとどめるなど慎重に考えたい。

3つ目の債券は、安定型の資産として検討しやすい。国債や高格付け社債などは、株式に比べて値動きが抑えられやすい一方、発行体が元利金を支払えることが前提となる。外貨建て債券は利回りが高く見える場合があるが、為替変動で円換算の損失が出ることもある。

4つ目の不動産投資信託(REIT)は、少額から不動産に投資できる金融商品である。現物不動産よりも分散しやすく、売買もしやすいが、金利上昇や不動産市況の影響を受ける。

現物不動産投資は、医師が勧誘を受けやすい投資先の一つだ。ローンを使えば大きな資産を持てる一方、空室、修繕費、金利上昇、管理の手間、売却時の価格下落といったリスクがある。「節税になる」「医師なら融資が通りやすい」といった説明だけで判断せず、収支シミュレーションと出口戦略を必ず確認しよう。

どの投資先を選ぶかは、勤務医か開業医か、家族構成、住宅ローン、開業予定、資産規模、リスク許容度によって変わる。資産全体のバランスを見ながら、無理のない配分を決めることが大切だ。

NISAやiDeCoなど有利な制度を活用

医師が資産運用を行う際は、NISAやiDeCoなど税制面で有利な制度を活用したい。

NISAは、投資で得た売却益や配当・分配金が非課税になる制度である。iDeCoは、老後資金を自分で積み立てる私的年金制度で、掛金が全額所得控除の対象になる点が特徴だ。

NISAとiDeCoの特徴は、次のとおりだ。

| NISA(少額投資非課税制度) | iDeCo (個人型確定拠出年金) | ||

|---|---|---|---|

| つみたて投資枠 | 成長投資枠 | ||

| 概要 | NISA口座で購入した投資商品から生じた利益が非課税になる制度 | 公的年金に上乗せして老後資金を準備する私的年金制度 | |

| 対象者 | 日本国内に住む18歳以上 | 現行は原則20歳以上65歳未満の公的年金被保険者など ※2026年12月に加入可能年齢引き上げ予定 | |

| 年間投資・ 拠出限度額 | 120万円 | 240万円 | 現行は加入区分により月2.0万〜6.8万円など ※2026年12月に拠出限度額引き上げ予定 |

| 非課税保有限度額:合計1,800万円 うち成長投資枠は1,200万円まで | |||

| 投資可能商品 | 長期の積立・分散投資に適した一定の投資信託 | 上場株式・投資信託など | 運営管理機関が提示する投資信託、保険商品、預貯金など |

| 購入方法 | 積立 | 積立・一括 | 積立 |

| 受け取り | いつでも売却・引き出し可能 | 原則60歳以降に受け取り | |

| 特徴 | 運用益が非課税 つみたて投資枠と成長投資枠を併用できる | 運用益が非課税 掛金が全額所得控除の対象 受取時にも一定の税制優遇がある | |

NISAは、資金の引き出し自由度が高い。教育費や住宅資金、将来の開業資金など、使う可能性がある資金も含めて柔軟に運用したい人に向いている。

iDeCoは、掛金が全額所得控除の対象になるため、課税所得が高い医師ほど節税効果を確認する価値がある。一方で、原則60歳まで引き出せないため、近い将来使う予定のある資金には向かない。

収入に余裕がある医師でも、NISAの年間360万円を無理に満額使う必要はない。生活防衛資金、住宅ローン、教育費、開業予定、iDeCoの掛金を踏まえて、無理なく続けられる金額から始めよう。

また、iDeCoは2026年12月に加入可能年齢や拠出限度額の引き上げが予定されている。実際に申し込む際は、厚生労働省やiDeCo公式サイト、金融機関の最新情報を確認してほしい。

\ あなたに合う資産運用アドバイザーを診断 /

医師の資産運用で気をつけるポイント

医師が資産運用をする際は、運用資金が大きくなるケースもある。大きな損失を出さないためには、リターンだけでなくリスク管理を優先することが重要だ。

本章では、医師が資産運用をする際に気をつけるべきポイントについて解説する。

- 余剰資金以上は投資しない

- 適切なリスク管理を徹底する

- 相場に振り回されない工夫をする

- 借入を使う投資や節税商品を慎重に判断する

これらのポイントを押さえておけば、医師が資産運用で大きく失敗するリスクを抑えやすくなる。

気をつけるべきそれぞれのポイントについて、以下で順番に見ていこう。

余剰資金以上は投資しない

医師が資産運用を行う際は、余剰資金以上を投資に回さないことが大切だ。

収入が高いと、投資額も大きくしやすい。しかし、生活費や近い将来に使う資金まで投資に回すと、相場下落時に不利なタイミングで売却せざるを得なくなる。

余剰資金を超えて投資すると、以下のような悪影響が出やすい。

| 影響 | 具体的な内容 |

|---|---|

| 金銭面 | 下落時に生活資金まで影響を受ける 投資や返済のために借入を増やす可能性がある |

| 生活面 | 急な出費に対応しにくくなる 教育費・住宅費・開業資金に支障が出る |

| メンタル面 | 値下がりに過度な不安を抱えやすい 冷静な投資判断ができなくなる |

まずは、生活費の6ヶ月〜1年分を目安に生活防衛資金を確保しよう。ただし、必要額は家族構成、住宅ローン、勤務先の安定性、開業予定の有無によって変わる。

開業医や開業予定の医師は、生活防衛資金とは別に、事業運転資金や設備投資資金も確保する必要がある。余剰資金の定義を、勤務医よりも保守的に考えたほうがよい場合もある。

適切なリスク管理を徹底する

医師が資産運用を行う際は、適切なリスク管理を徹底しよう。

利益を追求するあまり、個別株、レバレッジ商品、外貨建て商品、現物不動産などに資金を集中させると、大きな損失につながる可能性がある。

ここで重要になるのが、前段で紹介した投資の3原則「長期・積立・分散」だ。

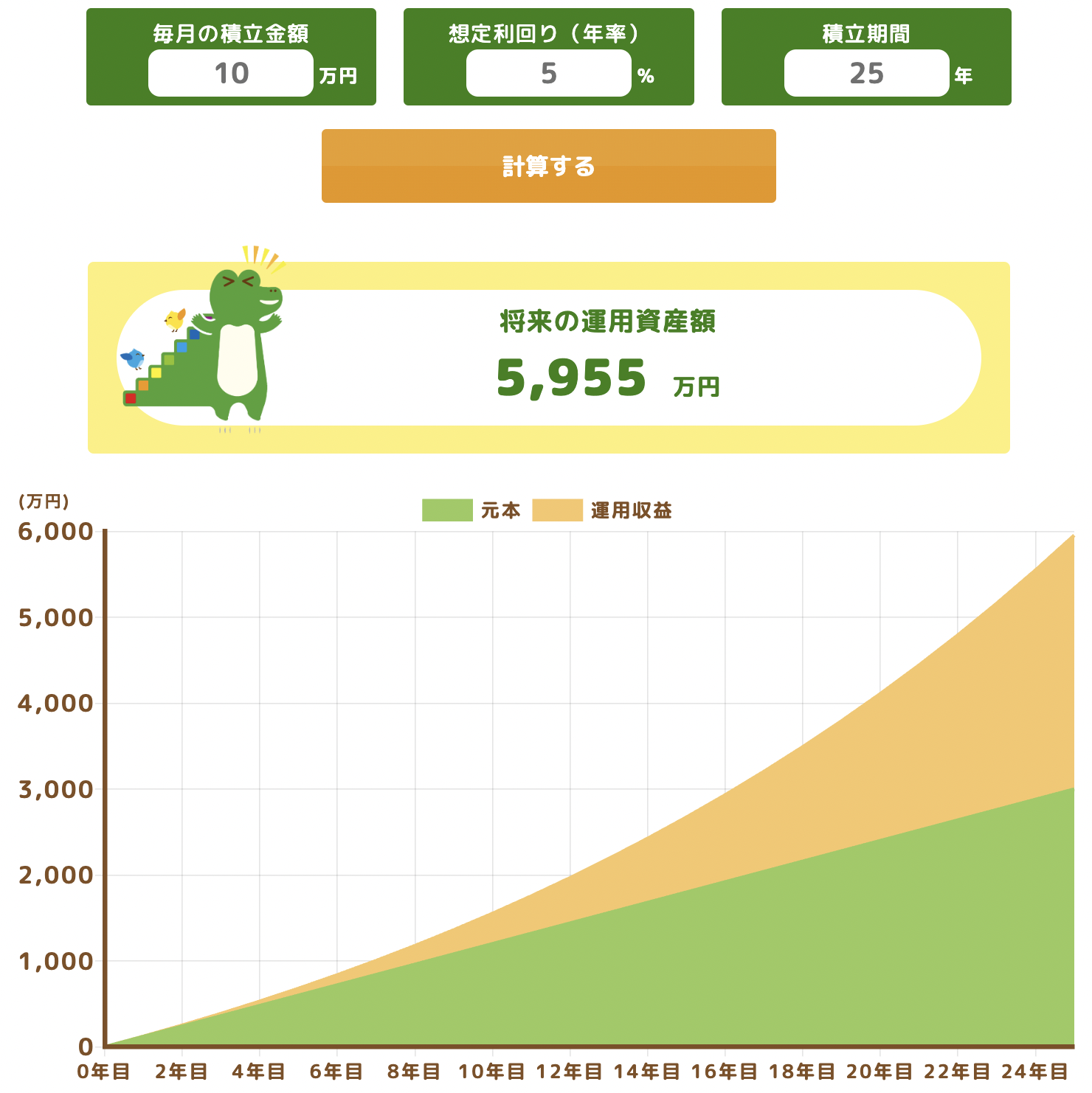

医師が投資の3原則を取り入れて資産運用したい場合、例えば以下のような方法が考えられる。

| 投資の3原則 | 具体例 |

|---|---|

| 長期 | 投資期間25年を想定する |

| 積立 | 毎月10万円を自動積立する |

| 分散 | 全世界株式や米国株式などに連動する低コストのインデックスファンドを活用する |

仮に、毎月10万円を25年間積み立て、年率5%で運用できたとすると、25年後の運用資産額は約5,955万円となる。元本3,000万円に対して、運用益は約2,955万円というシミュレーションだ。

ただし、これはあくまで条件を置いた試算であり、将来の運用成果を保証するものではない。実際の運用では、相場下落によって一時的に大きく評価額が下がることもある。

適切なリスク管理を徹底したい場合は、常に「長期・積立・分散」を意識し、資産全体の配分を定期的に見直そう。

相場に振り回されない工夫をする

医師が資産運用をする場合、相場に振り回されない仕組みを作ることも重要だ。

忙しい中で相場を確認すると、下落時の不安や上昇時の焦りから、冷静ではない判断をしやすくなる。特に、余剰資金を超えて投資していると、値下がりへの不安が大きくなりやすい。

相場に振り回されないようにするには、事前に以下のような対策をとっておくとよい。

- 投資3原則「長期・積立・分散」を守る

- 資産運用では余剰資金のみを使う

- 生活防衛資金と投資資金を分ける

- 売買ルールやリバランスの頻度を事前に決める

- 短期的な値動きだけで判断しない

医師は本業の責任が重い。相場の値動きで診療や生活に支障が出るような投資額や商品設計は避けるべきである。

借入を使う投資や節税商品を慎重に判断する

医師は社会的信用が高く、収入も安定していると見られやすいため、不動産投資や節税商品、保険商品などの提案を受ける機会が多い。

しかし、「節税になる」「融資が通りやすい」「家賃収入で返済できる」といった説明だけで契約するのは危険だ。借入を使った投資は、投資額以上の負債を抱える可能性がある。

現物不動産投資を検討する場合は、次の点を必ず確認しよう。

- 空室が続いた場合でも返済できるか

- 金利上昇時の返済額を試算しているか

- 修繕費・管理費・固定資産税を織り込んでいるか

- 売却時の価格下落リスクを考えているか

- 節税効果だけで投資判断していないか

投資用マンションの勧誘については、国民生活センターも「断っているにも関わらず勧誘を続ける行為」や「長時間にわたる勧誘」への注意を促している。契約の意思がない場合は、曖昧にせずはっきり断ろう。

\ 簡単60秒!相談料は無料 /

医師が資産運用を相談するなら誰がいい?

資産運用に興味があるものの、投資先の選定や制度活用を誰に相談すればいいのかわからず困っている医師は多い。

医師が資産運用の相談をする場合は、まず相談したい内容を整理し、その内容に合う専門家を選ぶことが重要だ。

具体的な手順は、次の2ステップである。

- 相談内容に合う相談先を絞る

- 信頼できるアドバイザーかを確認する

以下でそれぞれの手順について、詳細を見ていこう。

相談内容に合う相談先を絞る

まずは、医師の資産運用にあたって相談先を絞ることから始めよう。

資産運用の主な相談先には、次のような選択肢がある。

| 相談先 | 相談しやすい内容 | 注意点 |

|---|---|---|

| 証券会社・銀行 | 口座開設、金融商品の購入、制度利用 | 取扱商品や手数料、提案方針は金融機関によって異なる |

| FP | 家計、保険、教育費、住宅ローン、ライフプラン | FP資格だけでは、個別金融商品の売買助言や仲介ができない場合がある |

| IFA | 資産配分、金融商品の提案、売買取引の支援 | 提携金融機関、報酬体系、取扱商品はIFAごとに異なる |

| 税理士 | 税金、開業資金、法人化、事業承継、相続 | 金融商品の提案は専門外の場合がある |

証券会社や銀行は、金融商品の購入や口座開設を相談しやすい。一方で、取扱商品や手数料、提案方針は金融機関ごとに異なる。提案された商品が自分に合うかどうかは、自分でも確認する必要がある。

FPは、家計管理、保険、教育費、住宅ローン、老後資金など、ライフプラン全体の相談に向いている。ただし、金融商品取引業や金融商品仲介業の登録がないFPは、個別金融商品の売買助言や仲介ができない場合がある。

IFAは、金融商品仲介業者として、顧客のライフプランやニーズに合った金融商品の選定、制度活用の提案、売買取引の支援を行う専門家である。個別商品の提案や購入サポートまで相談したい場合は、IFAが有力な選択肢になる。

ただし、IFAだから必ず中立・最適とは限らない。提携している金融機関、取扱商品、報酬体系、得意分野によって提案内容は変わる。相談前に、どの金融機関の商品を扱えるのか、手数料はどのように発生するのかを確認しよう。

開業医や開業予定の医師は、税理士への相談も重要だ。法人化、役員報酬、退職金設計、事業承継、相続などは、資産運用だけでなく税務・事業計画とも関係する。必要に応じて、IFAやFPと税理士が連携できる体制を選ぶとよい。

信頼できるアドバイザーかを確認する

相談先を絞ったあとは、信頼できるアドバイザーかを確認しよう。

具体的には、以下の点をチェックしておきたい。

- 金融商品仲介業や投資助言・代理業など、必要な登録を確認できる

- 手数料や報酬体系を具体的に説明してくれる

- 提案商品のメリットだけでなくリスクも説明してくれる

- 一つの商品だけでなく複数の選択肢を提示してくれる

- 勤務医・開業医など医師の働き方に合わせて提案してくれる

- 長期的なフォローや定期的な見直しに対応している

- 必要に応じて税理士・弁護士など他専門家と連携できる

信頼できるアドバイザーは、商品の良い面だけでなく、手数料、値下がりリスク、流動性、税金、途中解約時の不利益まで説明してくれる。

反対に、「必ず儲かる」「元本保証」「医師だけの特別な案件」など、リスクを小さく見せる説明をする相手には注意したい。金融庁や政府広報も、投資詐欺では「元本保証」「必ず儲かる」といった勧誘が使われやすいと注意喚起している。

面談時には、提案内容だけでなく、説明のわかりやすさ、質問への回答、手数料への姿勢も確認しよう。納得できない場合は、その場で契約せず、別の専門家にも相談するのが安心だ。

\ あなたの条件に合うアドバイザーを診断 /

収入が高い医師にも「長期・積立・分散」を軸にした投資がおすすめ

本記事では、医師の資産運用の重要性や、医師に適した資産運用の選び方について解説した。

収入が高い医師でも、老後資金、教育費、住宅費、開業資金、病気や休職への備えを考えると、計画的な資産運用は有効な選択肢になる。

医師に適した資産運用の代表例は、投資の3原則「長期・積立・分散」を満たしやすい投資信託の長期積立である。多忙な医師でも、積立設定を活用すれば、投資にかける手間を抑えながら継続しやすい。

ただし、投資には元本割れのリスクがある。余剰資金以上は投資しないこと、資産を分散すること、借入を使った投資や節税商品を慎重に判断することは、必ず押さえておきたい。

医師が資産運用の相談をする場合、IFAは有力な選択肢の一つだ。ただし、IFAによって取扱商品、報酬体系、提案スタイルは異なる。金融商品仲介業者としての登録状況や手数料の説明、長期フォロー体制を確認したうえで、自分に合うアドバイザーを選ぼう。

IFA検索サービスなどを活用すれば、多忙な医師でも手間を抑えてアドバイザーを探しやすい。資産運用を一人で判断するのが不安な場合は、相談先の比較から始めてみよう。

\ 資産運用、安心して始めたいなら /

出典

厚生労働省 職業情報提供サイト job tag「内科医」

厚生労働省「医師の働き方改革の制度について」

金融庁「資産形成の基本」

金融庁「NISAを知る」

金融庁「つみたてシミュレーター」

厚生労働省「iDeCoの概要」

厚生労働省「2025年の制度改正」(公開日:2025年5月16日)

厚生労働省 職業情報提供サイト job tag「独立系ファイナンシャル・アドバイザー(IFA)」

日本FP協会「その他のサポート情報」

国民生活センター 消費者トラブルFAQ「投資用マンション」

国民生活センター 消費者トラブルFAQ「【投資用マンション】長時間にわたり勧誘された。今後の対処方法を知りたい。」(更新日:2026年1月20日)

政府広報オンライン「投資詐欺にご注意を 気をつけるべき6つのポイント。相談窓口もご紹介。」(公開日:2025年10月6日)